Son dönemde, sektör olarak bir dönüm noktasında oldukları gözlenen Hindistan’da yerleşik grafit elektrot üreticileri yatırımcıların dikkatini çekmeyi başardı. Son 3 aylık dönemde, Hindistan’da yerleşik kilit elektrot üreticileri HEG’in piyasa değeri % 200, Graphite India’nın değeri ise, % 150 oranında artış gösterdi.

Grafit elektrot üreticileri, son tüketici piyasalarındaki (global çelik talebi) gelişmelerden en fazla faydalanan grup oldu. Arz miktarının kısılmasına ve neden olan elektrot sanayindeki konsolidasyon ve sektördeki yüksek giriş bariyerleri, elektrot piyasasını destekleyen unsurlar arasında yer alıyor.

Ancak hammadde maliyetlerindeki keskin yükseliş ile, Çin’in ihracatındaki gelişmelerin, elektrot pazarının yönünü tersine çevirebilecek potansiyele sahip olması nedeniyle yakından takip edilmesi gerekiyor.

Kapasite Konsolidasyon ve Düşük Arz Miktarı

Son yıllarda global elektrot piyasası, zayıf karlılık ortamında 210.000 ton/yıl düzeyinde kapasite kapattı. Büyük üreticilerden SGL Carbon 100.000 ton ve Graftech 60.000 ton kapasite kapattı. Bu da Çin hariç global kapasiteyi 810.000 ton seviyesine kadar düşürdü.

|

Global Grafit Elektrot Pazarı, 2016 |

|

|

Global Kapasite (Çin Hariç), ton |

810.000 |

|

Global Kapasite Kullanım Oranı (Çin Hariç), % |

% 76 |

|

Global Üretim (Çin Hariç) |

616.000 |

|

Çin’in Kapasitesi, ton |

890.000 |

|

Global Kapasite |

1.700.000 |

|

Global Kapasite Kullanım Oranı |

%63 |

|

Global Üretim |

1.071.000 |

Bu arada, son kullanıcı sektör olan çelik sanayindeki olumlu seyir de grafit elektrot piyasasını destekliyor. Graftech tahminlerine göre, 1 ton EAF çeliği üretiminde 1.7-1.8 kg elektrot tüketiliyor. Buradan hareketle, global grafit elektrot talebi 742 kg olarak hesaplanıyor. Sözkonusu talep miktarı, 810.000 ton seviyesinde bulunan Çin hariç global elektrot üretim kapasitesine yakın bir noktayı ifade ediyor.

|

2016 Yılında Grafit Elektrot Talebi |

||||

|

Bölgeler |

Üretim (milyon ton) |

EAO% |

EAO Üretim (milyon ton) |

Elektrot Talebi (000 ton) |

|

AB |

162 |

39,7 |

64 |

116 |

|

BDT |

102 |

26,0 |

27 |

48 |

|

Diğer Avrupa |

38 |

64,7 |

24 |

44 |

|

NAFTA |

110 |

65,6 |

72 |

130 |

|

O. G. Amerika |

41 |

31,3 |

13 |

23 |

|

Afrika |

13 |

61,4 |

8 |

14 |

|

Orta Doğu |

32 |

93,1 |

29 |

53 |

|

Çin |

808 |

5,2 |

42 |

76 |

|

Hindistan |

96 |

57,3 |

55 |

99 |

|

Asya |

1125 |

15,4 |

173 |

312 |

|

TOPLAM |

1628 |

25,3 |

412 |

742 |

Çin’in elektrot ihracatı piyasaları yönlendiren etken

Elektrot fiyatlarındaki keskin yükselişin arkasında, katılaşan hava kirliliği kuralları çerçevesinde Çin’in elektrot üretim kapasitesinde kısıntıya gideceği yönündeki haberler yer alıyor. Daha önce Çin’in elektrot üretim kapasitesini % 50 oranında azaltacağı yönünde haberler basına yansıdı. Ancak özellikle vurgulamak gerekir ki, Çin’deki kapasitenin önemli bir kısmı zaten atıl durumda idi. Buna rağmen, Çin’in ihracatının seyri global elektrot piyasasının yönünde belirleyici olmaya devam edeceğinden, Çin’in ihracatı yakından takip edilmelidir.

Üretimin Çin’den Diğer Bölgelere Kayması Olumlu

Kirlilik kriterleri nedeniyle kapatılan başta entegre tesisler olmak üzere, Çin’deki üretim kapasitelerinin başka bölgelere taşınması ve diğer bölgelerde entegre tesis ve elektrik ark ocaklı tesis olarak inşa edilmeleri, dünya genelinde 35 milyon ton civarında ilave elektrik ark ocaklı tesis üretimi yapılmasına imkan sağlayacak, bu da ilave 63.000 ton elektrot ihtiyacını ortaya çıkartacaktır. Mevcut dünya talebine göre bu da % 8.5 civarında bir artışı ifade etmektedir.

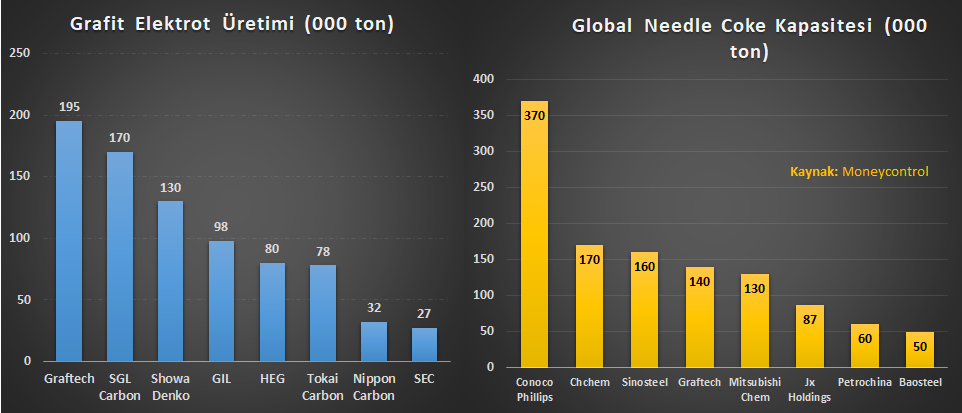

Needle Coke: Lütuf mu, Bela Mı?

Çelik sektörünün dinamiklerinin iyileşmesi ve grafit elektrot fiyatlarının yükselmesiyle, elektrot üretim maliyetinin 2/3 oranındaki kısmını oluşturan needle coke fiyatları, arz miktarının azalması ile son 1 yılda 450 Dolardan 3200 Dolara yükseldi.

Dünyada needle coke arz miktarının yetersiz olması, elektrot sanayinde yeni kapasite oluşturulmasını engellemektedir. Ancak, needle coke fiyatlarının artması, elektrot üreticilerinin marjlarının kaybolduğu anlamına gelmemektedir.